あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

「ふるさと納税」は、所得税の寄附金控除、住民税の寄附金税額控除の対象となる寄附です。

税申告を行うことで、寄附した金額の一部が所得税や住民税から控除されます。

(1月から12月までに寄附を申し込み(入金手続きを含む。)したものは、その年の寄附とみなされます。)

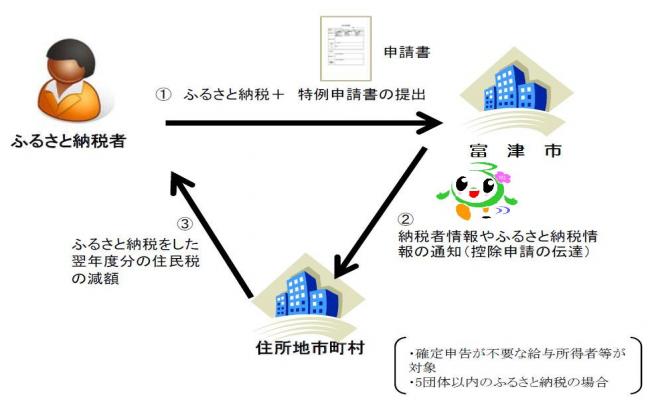

また、ふるさと納税ワンストップ特例制度の申請をした場合は、税申告を行わなくても住民税の税額控除を受けることができます。

所得税の寄附金控除を適用せず、控除できる金額のすべてを翌年度分の住民税の寄附金税額控除として適用する制度です。

ふるさと納税を行う際に寄附先の自治体へ「寄附金税額控除に係る申告特例申請書」を提出する必要があります。

また、住所や氏名に変更があった場合は、寄附をした翌年の1月10日までに「寄附金税額控除に係る申告特例申請事項変更届出書」を寄附先の自治体へ提出する必要があります。

富津市へのオンラインワンストップ申請のほか、その他ふるさと納税に係る詳細についてはふるさとふっつ応援寄附(ふるさと納税)をご覧ください。

また、寄附先の自治体へのオンラインワンストップ申請については、直接寄附先の自治体へ確認をお願いいたします。

ワンストップ特例制度の対象とならない主な該当事例

上記に該当する場合は、申請書を提出していても寄附金税額控除が受けられませんので、確定申告書で寄附金控除を記載してください。

寄附金税額控除に係る申請書

富津市役所企画政策部企画課

電話: 0439-80-1223

FAX: 0439-80-1350

電話番号のかけ間違いにご注意ください!

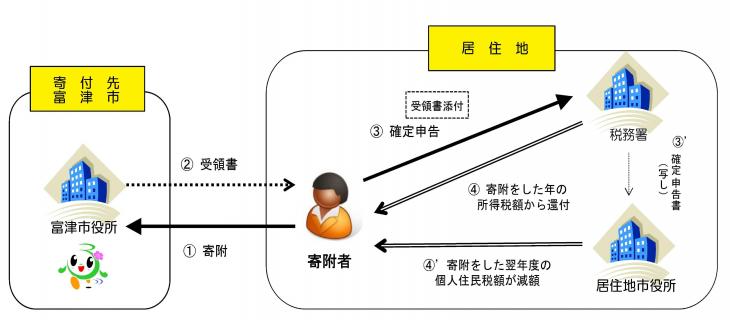

ふるさと納税をした翌年の3月15日までに確定申告を行う必要があります。

寄附先の自治体が発行した証明書を申告書に添付して税務署に提出します。

住民税については、確定申告の内容を基に税額の計算を行うため、手続の必要はありません。

※申告に必要な書類は所得の内容等によっても異なりますので、お近くの税務署まで問い合わせてください。

寄附金控除の適用により所得税の過払いがあった場合、その過払い分が還付されます。

控除できる金額から所得税の寄附金控除による減額分を差し引いた金額を、寄附した翌年度の住民税から寄附金税額控除として減額します。