あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

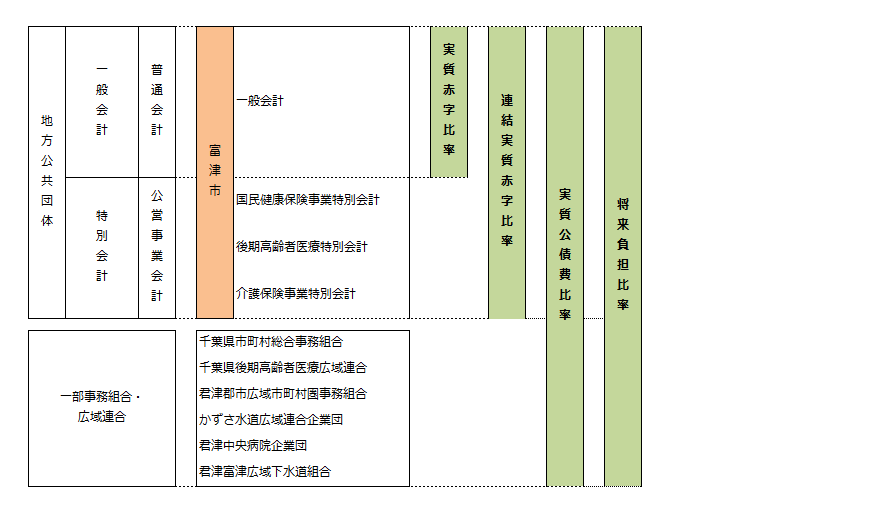

「地方公共団体の財政の健全化に関する法律」に基づき、健全化判断比率を公表します。

健全化判断比率は、「実質赤字比率」・「連結実質赤字比率」・「実質公債費比率」・「将来負担比率」の4つの指標により、財政状況の健全度を示すものです。

各比率が「早期健全化基準(経営健全化基準)」を超えると、議会の議決を経て財政健全化計画を策定し、財政の健全化に取り組むことになります。

また、「財政再生基準」を超えた場合には、財政破たんとみなされ、国などの関与の下で財政再建に取り組むことになります。

| H28 | H29 | H30 | R1 | R2 | R3 | R4 | R5 | R6 | 早期健全化基準 (令和6年度) | 財政再生基準 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 実質赤字比率 | -% | -% | -% | -% | -% | -% | -% | -% | -% | 13.03% | 20.00% |

| 連結実質赤字比率 | -% | -% | -% | -% | -% | -% | -% | -% | -% | 18.03% | 30.00% |

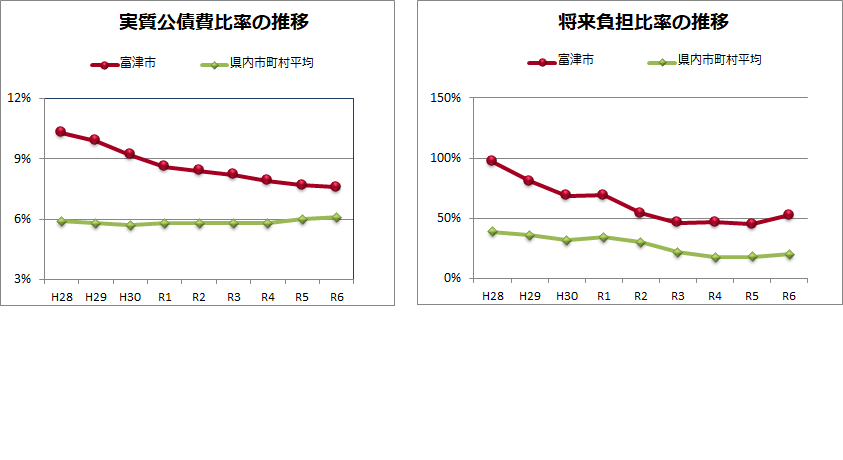

| 実質公債費比率 | 10.3% | 9.9% | 9.2% | 8.6% | 8.4% | 8.2% | 7.9% | 7.7% | 7.6% | 25.0% | 35.0% |

| 将来負担比率 | 96.8% | 80.6% | 68.6% | 69.0% | 54.3% | 46.2% | 46.6% | 45.0% | 52.6% | 350.0% |

※「実質赤字比率」、「連結実質赤字比率」について赤字がない場合は、「-%」と表示しています。

富津市の令和6年度決算における健全化判断比率は、早期健全化基準を下回っています。

実質公債費比率は、前年度(令和5年度)と比較し、臨時財政対策債の償還費の総額が減少したことなどにより、0.1ポイントの改善となりました。

将来負担比率は、前年度(令和5年度)と比較し、学校給食共同調理場整備事業の財源として市債を借り入れたため、地方債残高が増加したことなどにより、7.6ポイントの増となりました。

今後も、市債の抑制、基金残高の維持、持続可能な身の丈に合った財政運営に努めてまいります。

健全化判断比率の算定において、基本的な財政指標となる重要な数値として「標準財政規模」が用いられます。

この「標準財政規模」とは、地方自治体の一般財源の標準的な大きさを示す数値で、「標準税収入額(※)+地方譲与税等+普通交付税」で求められます。言い換えれば、標準的に収入しうる「経常一般財源」の大きさです。

健全化判断比率の算定においては、臨時財政対策債発行可能額も、この標準財政規模に加えられています。

※標準税収入額=基準財政収入額から地方譲与税等を除いた額に基準税率(75%)を乗じた額

健全化判断比率の算定方法